Avec 1,8 million de m² de commercialisés en 2013 (source DTZ janvier 2014), le marché des bureaux en Ile-de-France accuse une baisse de 25% par rapport à 2012. Le Val de Marne, lui, baisse carrément de 80%.

Avec 1,8 million de m² de commercialisés en 2013 (source DTZ janvier 2014), le marché des bureaux en Ile-de-France accuse une baisse de 25% par rapport à 2012. Le Val de Marne, lui, baisse carrément de 80%.

En termes de nombre de m2 de bureaux commercialisés en 2013, le Val de Marne se retrouve ainsi bon dernier, avec au total 40 000 m2 de signés contre 161 000 m2 en Seine-Saint-Denis et 776 000 m2 dans les Hauts-de-Seine. Concernant les grandes surfaces, de plus de 5 000 m2, le verdict n’est pas meilleur. Certes, l’ensemble des transactions de ce type ont chuté de 45% à l’échelle métropolitaine, mais, alors que les autres départements ont acté plusieurs transactions, le Val de Marne se retrouve avec la bulle (voir tableau ci-dessous). Une belle signature, celle de Lidl sur 11 000 m2 à la Silic, a été annoncée au printemps mais avait été signée en décembre 2012.

Surface de bureaux signée en 2013 à Paris et proche couronne

| Département | Nb total de m2 | Dont projets de plus de 5000 m2 | Nb de transactions supérieures à 5 000 m2 |

| Paris | 686 000 | 131 000 | 14 |

| Hauts-de-Seine | 776 000 | 346 000 | 24 |

| Seine-Saint-Denis | 161 000 | 89 000 | 8 |

| Val-de-Marne | 40 000 | 0 | 0 |

| Source : DTZ/ Janvier 2014 | |||

Des projets reportés

«De manière générale en Ile de France, le gabarit des transactions a baissé, passant de 16 000 m2 à 12 000 m2 en moyenne. Le Val de Marne qui avait réalisé des transactions importantes les précédentes années a été particulièrement impacté. Les projets d’envergure n’ont pas disparu pour autant mais sont reportés», analyse Magali Marton, directrice des études chez DTZ, Conseil international en immobilier d’entreprise. «Le territoire a vu les transactions grand compte diminuer de manière importante mais il n’y a pas non plus eu de gros départ. Nous sommes dans une situation de statu quo avec un certain nombre de dossiers qui ne sont pas encore concrétisés», note de son côté Xavier Perreau, responsable de secteur Ile de France Sud chez Silic- Socomie.

Ces dernières année, le département avait additionné plusieurs projets significatifs comme l’installation du LCL à Villejuif, L’Oréal à Chevilly-Larue ou encore de la signature de plusieurs enseignes de grande distribution comme Casino qui prendra prochainement ses quartiers à Vitry-sur-Seine et Lidl à Rungis, sans oublier le futur siège de Sanofi à Gentilly ou le campus de la Société générale à Fontenay-sous-Bois.

«Avec le ralentissement économique, les opérateurs ont aussi ralenti la production d’immeubles et ne lancent plus facilement de chantier sans s’assurer de leur pré-commercialisation, ce qui contribue à réduire l’offre», ajoute Magali Marton.

A quand un rééquilibrage entre l’Est et l’Ouest parisien ?

Au moins le Val de Marne ne souffre-t-il pas d’une offre surabondante. Le stock disponible du département est de 193 000 m2, contre 519 000 m2 en Seine-Saint-Denis, 731 000 m2 à Paris et 1,643 million de m2 dans les Hauts-de-Seine, département qui affiche un taux de vacance de 12,7% contre 10,2% en Seine-Saint-Denis, 4,5% à Paris et 5% dans le Val de Marne. «La structure de l’offre dans le Val de Marne est plus saine et présente moins de risque de baisse des valeurs locatives», estime Xavier Perreau

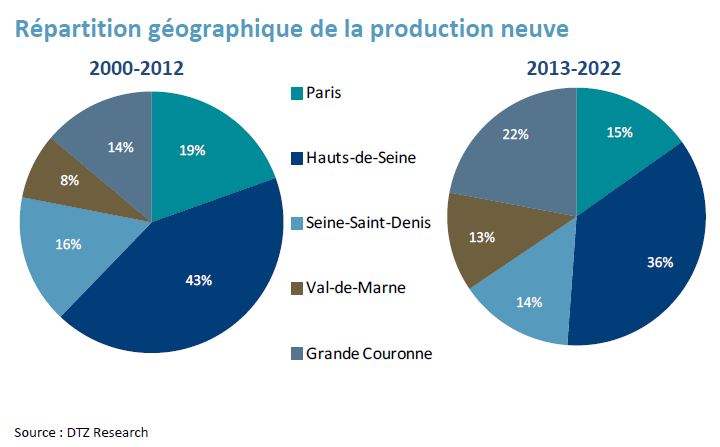

Si l’on se projette à dix ans, les prévisions de répartition géographique de la production témoignent pourtant d’un début de rééquilibrage. Voir schéma ci-dessous. La part du Val de Marne dans la région Ile de France passerait de 8 % dans la période 2000-2012 à 13% dans la période 2013-2022 tandis que les Hauts de Seine descendraient de 43% à 36%. Paris et la Seine Saint Denis seraient à peu près stables et la grande couronne ferait un bon de 14% à 22%.

Stabilité des valeurs locatives

Concernant les prix du marché, les valeurs locatives dans le Val de Marne se maintiennent, en moyenne de 284 € le m2 neuf et 165 € le seconde main, avec des variations en fonction de l’emplacement (secteur très dense proche de Paris type Charenton-le-Pont, Saint-Mandé, zone intermédiaire comme Ivry-sur-Seine, Villejuif, Le Kremlin-Bicêtre… ou encore zone sud plus éloignée mais bénéficiant d’un important potentiel foncier comme Orly-Rungis) et des prestations de l’immeuble (ancien ou neuf, économe en énergie, doté des dernières technologies…). L’accessibilité aux transports figure aussi parmi les premiers critères.

Par rapport au reste de la proche couronne, les valeurs locatives du Val de Marne sont inférieures, la Seine-Saint-Denis se positionnant légèrement au-dessus et la capitale carrément au double. A noter toutefois que ces données correspondent à celles qui sont écrites dans le bail mais ne prennent pas en compte les mesures d’accompagnement de plus en plus souvent proposées par les propriétaires comme des franchises de loyers, qui peuvent constituer des économies de 15 à 30% au niveau de la région.

M.Lipietz, il faut lire créant la Métropole du Grand Paris. Vous ne pourrez plus modifier le PLU d’une ville tout seul. Vous devrez le faire au nveau de la Métropole qui sera en charge d’appliquer le SDRIF en créant un PLU Métropolitain.

Il faut aussi lire l’article : “Au moins le Val de Marne ne souffre-t-il pas d’une offre surabondante”!

Le développement des transports va permettre de créer de nouvelles zones d’activités.

Les villes de banlieue du val de marne vont bénéficier de ce rééquilibrage présenté dans l’article.

Cher Monsieur,

J’ai parfaitement lu l’article, ainsi que l’étude DTZ sur laquelle s’appuie Mme Dubois (qui fait fort bien son travail). Vous la trouverez facilement sur le net.

Vous avez raison sur le fait que Paris Métropole vise à priver les habitants de tout pouvoir sur leur cadre de vie (puisqu’il n’y aura pas avant longtemps d’élection directe de cette nouvelle couche du mille-feuille). Cela dit, cette structure (que les parlementaires EELV ont rejetée pour son recul de la démocratie) ne sera pas opérationnelle dès le mois d’avril prochain. Les nouvelles équipes élues pourront remettre en cause les projets aberrants que les équipes sortantes tentent actuellement de faire adopter à bride abattue.

Vous soulignez la faiblesse relative du stock de bureaux vides en Val-de-Marne. Et pourtant c’est là que la marché s’effondre le plus ! Il y en a donc encore trop., et mal placés (relativement à l’arc Ouest, à la Plaine St Denis, etc)

Vous espérez enfin que l’arrivée des métros sorte le Val de Marne de cette dépression annoncée. La dernière dépression du marché des bureaux date de l’éclatement de la bulle de 1992 et elle a duré 6 ou 7 ans. Dans 6 ou 7 ans sortira de terre la Ligne Rouge Sud (M15) et 6 ou 7 ans plus tard la ligne Bleue ((M14). Je vois pas comment ces lignes pourraient enrayer la chute ACTUELLE du marché de bureaux en Val de Marne.

Les villes qui lancent actuellement des Zac vont devoir supporter les emprunts de la Sadev pour les terrains qu’elle est en train d’acheter. Je doute qu’en plus elles la laissent contraire des bureaux qui resteront vide jusqu’à l’a reprise hypothétique que vous annoncez vous-meme pour dans une décennie en moyenne, à l’arrivée des métros. A moins que ces constructions fictives ne servent qu’à justifier des pots de vins…

L’éclatement de la bulle immobilière de bureaux était prévisible. Les communes qui se sont laissées entrainer aux spéculation de la Sadev, ont soutenu les Zac qu’elle imposait, ont garanti ses emprunts tout en bonifiant leurs taux d’intérêt, ont exproprié des habitants pour construire des bureaux, ces communes vont connaitre la même tragédie qu’en 1992 avec la Sidéco : elles vont récupérer un endettement pour plusieurs dizaines d’années.

Il est urgent de résilier ces aberrations, de mettre à plat les PLU votés à la hâte en spéculant sur cette bulle, d’annuler les projets de Zac ultra-risqués, comme la Zac Aragon à Villejuif. Cf la contribution de EELV à l’enquête publique:

http://vaverts.fr/spip.php?article254

Puis signez la pétition des habitants : http://nonalazacaragon.wesign.it/fr

Et bien entendu, il faudra ses débarrasser des majorités municipales qui nous ont conduit dans l’impasse, et voter pour les équipes qui auront sonné le tocsin à temps, tout en faisant de contre-propositions au service des habitants, comme Natalie Gandais pour L’Avenir à Villejuif :

http://www.laveniravillejuif.fr/spip.php?article116

N'envoyez que des photos que vous avez prises vous-même, ou libres de tout droit. Les photos sont publiées sous votre responsabilité.