Comment comparer les taux d’impôts locaux des villes ? Peut-on distribuer des bons et mauvais points de finances locales en regardant ces taux ? Rien n’est évident au regard des nombreux paramètres qui interfèrent. Certaines villes disposent d’une important manne économique, d’autres n’ont aucun foncier disponible pour accueillir des entreprises. Certaines communes ont de généreuses bases fiscales, d’autres sont au régime sans sel…

Comment comparer les taux d’impôts locaux des villes ? Peut-on distribuer des bons et mauvais points de finances locales en regardant ces taux ? Rien n’est évident au regard des nombreux paramètres qui interfèrent. Certaines villes disposent d’une important manne économique, d’autres n’ont aucun foncier disponible pour accueillir des entreprises. Certaines communes ont de généreuses bases fiscales, d’autres sont au régime sans sel…

Dans le Val de Marne, les bases de la taxe foncière varient du simple au triple entre par exemple Valenton (un peu plus de 800 euro par habitant) et Saint-Mandé (plus de 2500 euros par habitant). Ces bases sont en outre évaluées par l’Etat à partir de la valeur locative cadastrale des biens fonciers (et non de leur valeur du marché). Et bien que revalorisées chaque année, elles n’ont pas été remises en question par rapport au marché réel depuis 1970. Elles reflètent donc plus ou moins fidèlement la réelle valeur locative des biens.

Certaines villes ajustent leur taux d’imposition pour compenser des bases fiscales plus faibles, surtout lorsqu’elles ne sont pas compensées par des ressources économiques. La gestion de chaque commune et les aléas rentrent aussi bien-sûr en ligne de compte.

Pour comprendre les rapports plus ou moins logiques entre les bases et les taux d’imposition, voici dix tableaux comparatifs des villes du Val de Marne, classés en fonction de différents critères. Seules deux ressources fiscales sont ici prises en compte : la taxe foncière sur le foncier bâti et la taxe d’habitation, qui sont les principales ressources de fiscalité locale. La Cotisation foncière des entreprises (CFE) n’est pas indiquée car elle est directement intégrée dans les ressources de la Communauté d’agglomération dans la moitié des communes du Val de Marne.

Ces données correspondent aux chiffres 2011 actuellement publiés par le ministère des finances.

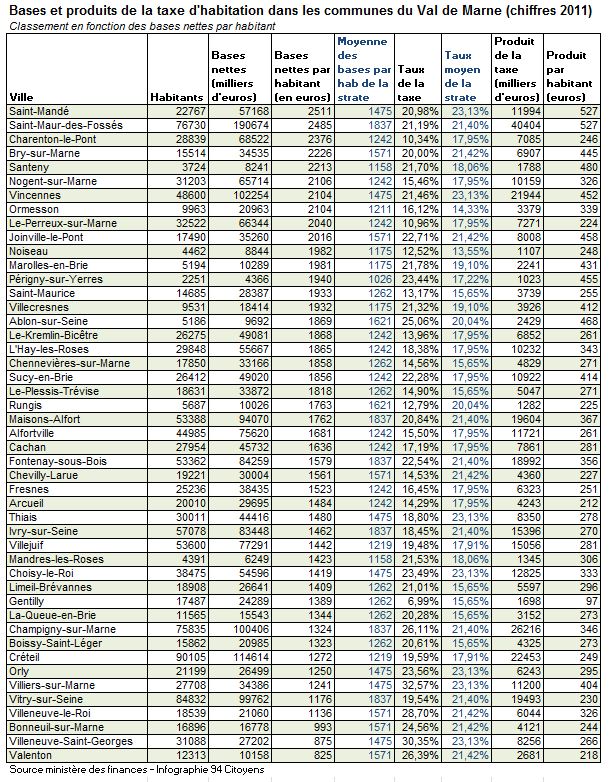

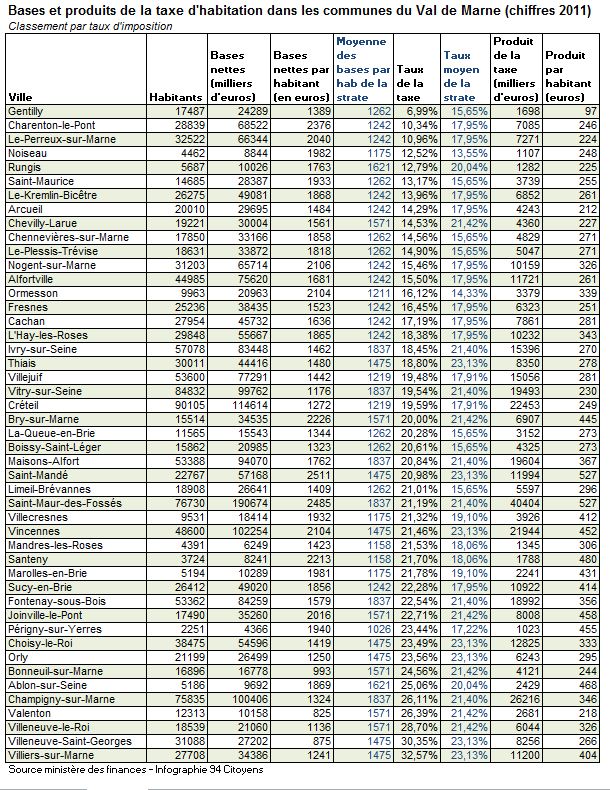

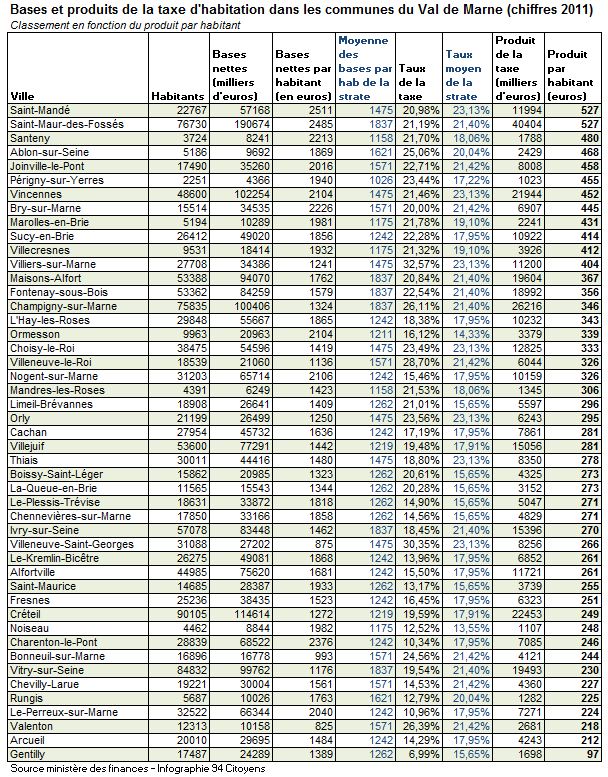

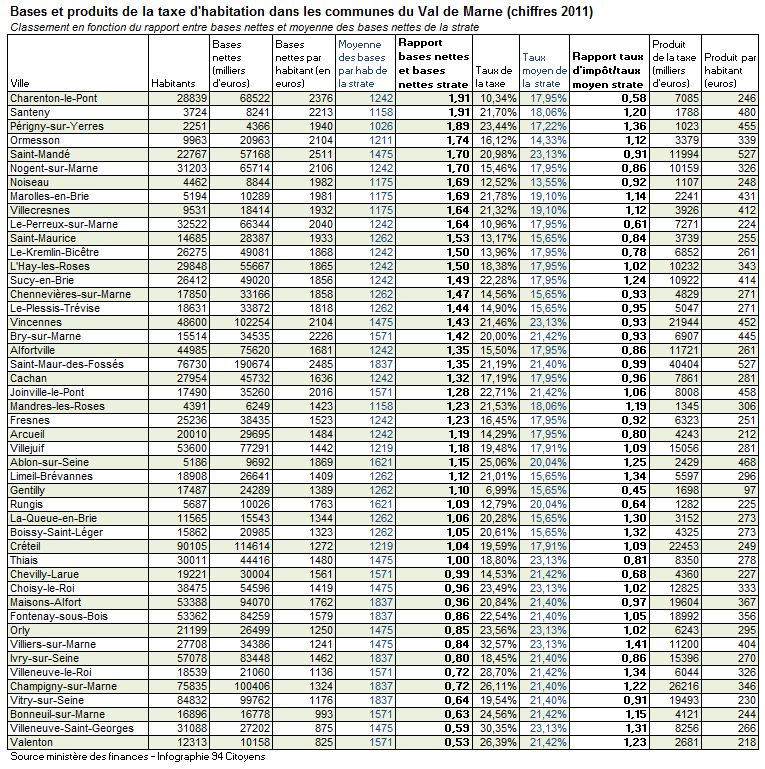

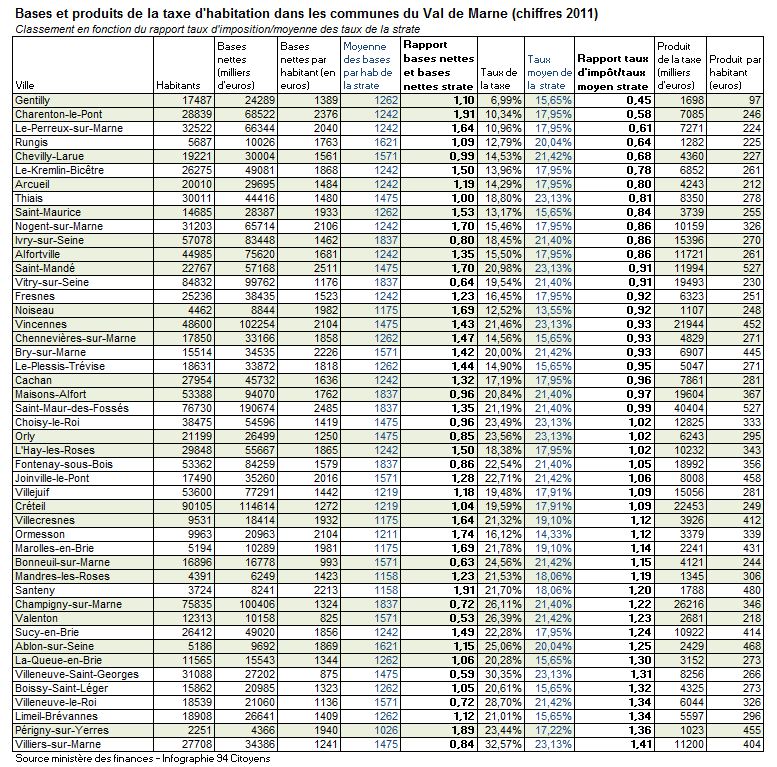

Taxe d’habitation

La taxe d’habitation est redevable par tous les habitants d’un logement, qu’ils en soient propriétaires, locataires ou occupant à titre gratuit. Certaines personnes sont exonérées en fonction de leurs ressources et de leur âge ou éventuel handicap. Les locaux meublés à usage privatif des sociétés, associations ou organismes privés, qui ne sont pas soumis à la cotisation foncière des entreprises, sont également imposables à la taxe d’habitation.

Le classement par bases/habitant montre le rapport de 1 à 3 entre les villes du département.

Le taux de la taxe d’habitation varie également beaucoup dans le Val de Marne, de moins de 7 % à plus de 32%.

Le classement par produit rend compte des ressources effectives produites par la taxe. Le produit de la taxe correspond aux bases multipliées par le taux d’imposition. Le produit de la taxe d’habitation varie de moins de 100 euros à plus de 500 euros par habitant.

Strate

Les chiffres en bleu foncé, correspondent aux moyennes des villes de la même strate (la strate dépend de la taille et de l’organisation ou non à un groupement fiscalisé de plusieurs communes). Les strates sont utilisées pour servir de base de comparaison aux communes. Ci-dessous des comparatifs entre le différentiel de chaque ville avec leur strate de référence, en termes de bases puis de taux.

Le différentiel par rapport à la strate concernant les bases, varie lui même de 0,53 fois les bases de la strate à 1,91 fois.

Le différentiel du taux de taxe d’habitation d’une commune par rapport à sa strate, varie un peu moins, de 0,45 fois le taux de la strate à 1,41.

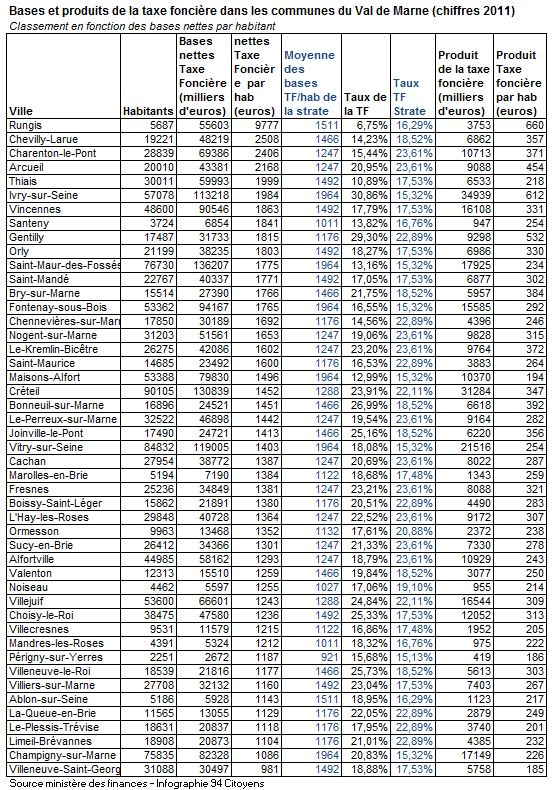

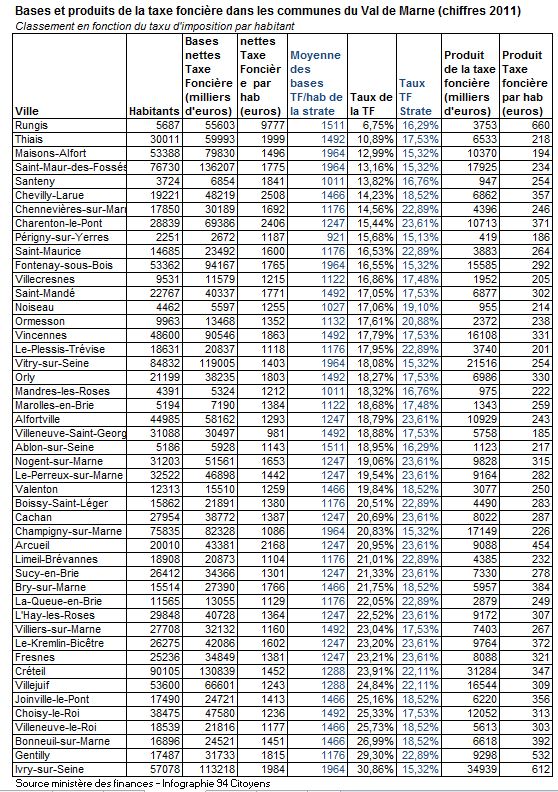

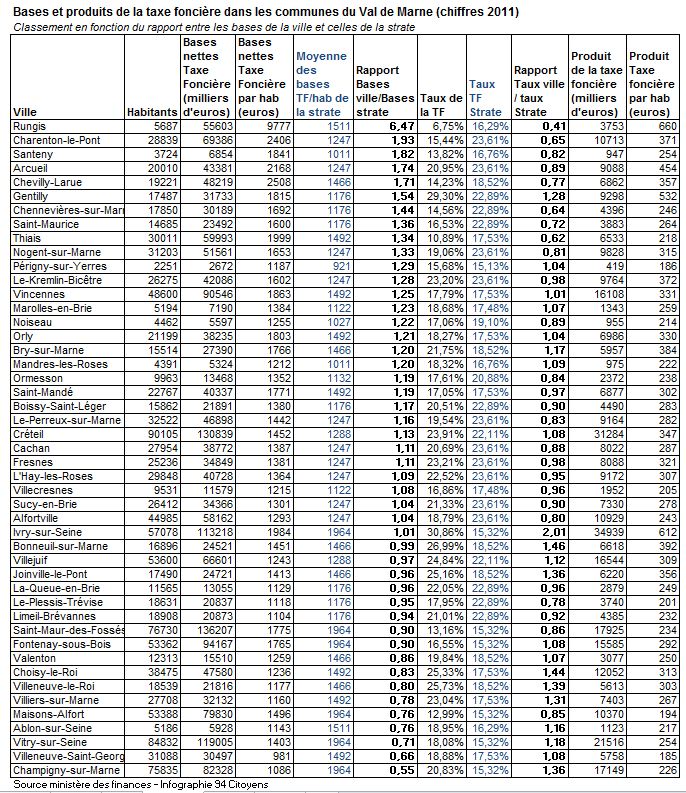

Taxe foncière

La taxe foncière est redevable par tous les propriétaires, qu’ils résident ou non dans l’habitation. Les bâtiments commerciaux, industriels ou professionnels sont également imposés à la taxe foncière. La taxe foncière indiquée ici est celle du foncier bâti. Il existe également une taxe foncière sur le foncier non bâti mais son produit est marginal dans les communes urbanisées.

Le tableau ci-dessous montre un classement différent des bases de celui de la taxe d’habitation en raison de la prise en considération des bâtiments commerciaux et industriels. Sans surprise, Rungis et Chevilly sont en tête grâce notamment au Marché d’intérêt national (MIN) et à la zone d’affaires Silic.

Le classement des taux d’imposition de la taxe foncière n’est pas non plus le même que celui de la taxe d’habitation. Rungis qui dispose de formidables bases (plus de 6 fous supérieures à la strate) propose le taux d’imposition le plus faible, ce qui ne l’empêche pas de disposer du plus fort produit par habitant (cf tableau encore en-dessous)

Certaines villes figurent en revanche parmi les perdants des bases de la taxe d’habitation comme de la taxe foncière, à l’instar de Villeneuve Saint Georges qui dispose du plus bas produit de cette taxe.

Classement en fonction du rapport bases de la ville/ moyenne des bases de la strate

Classement en fonction du rapport entre le taux d’imposition de la ville et celui de sa strate

Je trouve cette étude très intéressante et bien approfondie…cependant, je pense qu’il serait aussi bien de savoir les taxes par foyers fiscaux…car dans de nombreuses villes du val de marne, un bon nombre de foyers ne paient pas ces impôts.

En tout cas, bravo pour ce travail !

Bonjour,

Cette analyse serait intéressante s’il elle n’était pas fausse. Le problème réside dans le fait que vous n’avez pas consolidé certains ratios financiers.

Pour exemple suite à la suppression de la taxe professionnelle, le « bloc communal » a récupéré en 2011 les taux départementaux de la taxe d’habitation et les frais des gestions auparavant perçus par l’Etat. Cette nouvelle part de fiscalité a été affecté soit aux communes lorsqu’elles étaient isolées, c’est le cas de Joinville-le-Pont par exemple, soit aux intercommunalité lorsqu’elles existent comme à Nogent sur Marne par exemple.

En comparant les taux de taxe d’habitation des communes intercommunalisées sans retraitement de la part départementale, votre comparaison est simplement fausse.

Ainsi :

– vous annoncez que la taxe d’habitation à Nogent-sur-Marne est de 15,46%. Il faut y ajouter l’ancienne part départementale de la taxe d’habitation qui a été transférée à l’intercommunalité de la Communauté d’agglomération de la Vallée de la Marne à laquelle la Ville de Nogent-sur-Marne appartient. De fait la pression fiscale de la taxe d’habitation des Nogentais est de 23,6% et non 15,46%.

– pour Joinville-le-Pont vous annoncez que le taux de la taxe d’habitation est de 22,71% ce qui est juste. Joinville-le-Pont n’étant pas intercommunalisée, la ville a récupéré directement en 2011 l’ancienne part départementale de la taxe d’habitation. Ainsi en 2010 son taux était de 14,62%, en 2011 de 22,71%.

Je suis surpris que les listes d’opposition à villejuif ne soit pas présent sur ce fil de discussion.

La démagogie politicienne se heurte au fait !

Intéressant, mais il me semble qu’il manque la part des intercommunalités (EPCI). En effet, une ville peut avoir un taux faible, mais il faut ajouter le taux de prélèvement de la Communauté de communes ou d’agglomération. Vos chiffres les ont-ils intégrés ?

Merci !

Trés bien.

Manque juste le produits des taxes de la strate par habitant

Avec le bon lien cette fois-ci : une carte interactive sur la taxe d’habitation (part communale) dans le département : http://fresnes2014.wordpress.com/2013/04/06/taxes-habitation-dans-le-val-de-marne/

Pour les curieux :

Il est relativement facile de construire une telle carte, j’explique comment faire ici avec un autre exemple : endettement dans le val de marne.

pour l’extraction des données et le résultat : http://jeuxdedonnees.wordpress.com/2013/04/09/val-de-marne-endettement-habitant/

Méthode pour construire la carte interactive avec Google Table Fusions : http://jeuxdedonnees.wordpress.com/2013/04/06/premiers-pas-sur-la-manipulation-des-donnees-afficher-des-donnees-sur-une-carte/

J’ai réalisé une carte interactive sur les taxes d’habitation dans le val de marne , disponible ici pour les curieux : [site inaccessible]

@Bertrand Potier

Je suis d’accord concernant la CFE, mais pour pouvoir comparer toutes les villes, il faut récupérer la quote-part de celles qui gèrent la CFE au niveau de la communauté d’agglo. Cela va prendre un peu de temps.

@Silverio : les données de toutes les communes sont disponibles sur le site du ministère des Finances http://www.collectivites-locales.gouv.fr/

Etude intéressante;mais pour être plus significative elle aurait pu prendre pour base ,non pas l’habitant de la commune , mais le nombre de foyers fiscaux. En effet plus de 51 % de foyers fiscaux ne paient pas d’impôts locaux dans le val de marne .

Bonjour,

Merci beaucoup pour cet article, avec ma compagne on cherche à acheter prochainement et ce sont des données qui nous sont très utiles. Nous cherchons aussi les mêmes infos pour le 92. Pourriez vous nous dire comment les obtenir?

Encore merci,

Cordialement

Les chiffres que vous publiez sont bien entendu intéressants. Toutefois pour avoir un regard complet, il conviendrait d’évoquer le rôle de la Taxe d’enlèvement des ordures ménagères et de disposer, au minimum, des chiffres relatifs à la fiscalité locale des entreprises. Les disparités sont, en la matière, spectaculaires.

Cordialement

Toutes les félicitations d’un avocat qui consacre son activité à l’optimisation de la fiscalité locale, pour votre étude approfondie sur les communes du Val de Marne.

Votre travail aidera certainement à “tordre le cou” aux études superficielles qui se contentent de classer les communes en comparant l’évolution des taux des taxes locales entre deux années.

Vous trouverez une étude équivalente à la vôtre, mais avec des chiffres un peu anciens (2003) qui devraient être actualisés bientôt, sur mon site internet à l’adresse dans le chapitre “Pression fiscale”, étude qui porte sur :

– les 52 plus grandes villes françaises,

– les 100 plus grandes communes du Grand Sud Ouest (Aquitaine, Midi-Pyrénées, Languedoc-Roussillon),

– les 100 premières communes de Haute Garonne.

Pour affiner ces chiffres, il serait utile que soit communiqué au public, ce qui n’est pas le cas à ma connaissance, la répartition du produit de la taxe foncière entre les locaux d’habitation et les autres locaux.

Très bon article qui explique enfin que parler des taux simplement est une manoeuvre politique qui cache la réalité… A Saint-Maur depuis des années je le condamne, bravo pour cette recherche de données.

Merci pour cette étude.

Je suis un spécialiste de la fiscalité locale.

Je désire prendre contact avec votre responsable pour diffusion d’informations concernant les collectivités.

Salutations.

Claude JAILLET

DRANCY

N'envoyez que des photos que vous avez prises vous-même, ou libres de tout droit. Les photos sont publiées sous votre responsabilité.